节后开工首日,棉纺企业生产销售形势向好 贸易商库存低 纱价有调涨预期

2023-01-30 13:41:24

内需市场有望修复

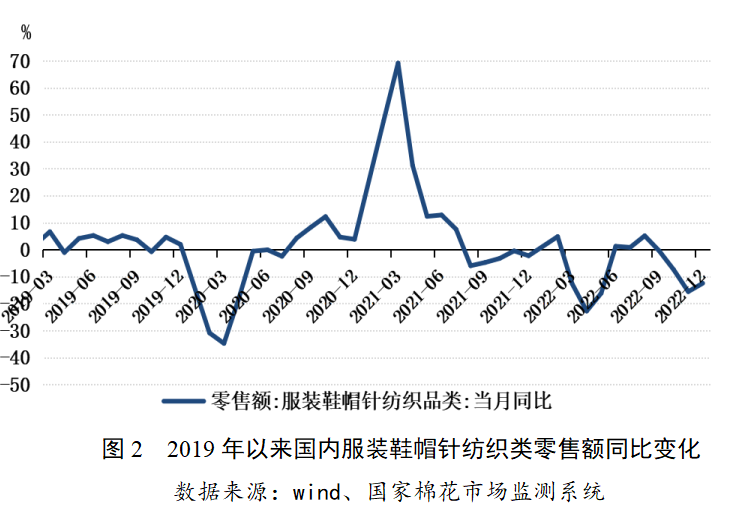

2022年国内服装零售整体下降,2023年有望走出阴霾。受疫情影响,2022年居民出行减少,线下服装消费受到抑制。据国家统计局数据显示,2022年12月,服装鞋帽针纺织品类零售额1321亿元,同比下降12.5%,1-12月累计零售额为13003亿元,同比下降6.5%,其中网上“穿类”商品零售额同比实现3.5%增速。随着国内防疫政策调整,扩大内需政策逐渐推开,2023年服装内销市场回暖仍十分可期。

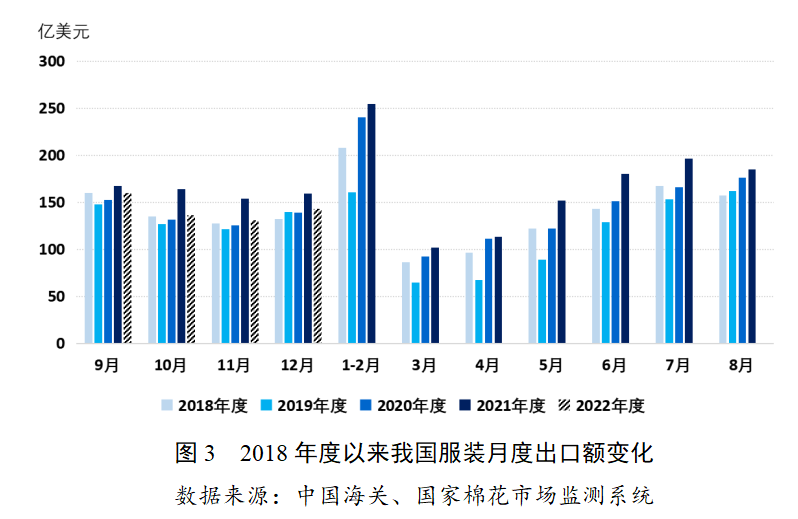

2022年3月底至今,绝大部分时间内外棉价差维持倒挂,国产棉纺商品国际竞争力增强,然而,由于外贸环境受到限制,出口数据并不理想,12月我国服装出口连续第四个月负增长,2022全年为正增长。据海关数据显示,2022年12月我国服装出口额为142.94亿美元,同比下降11.8%,是自2020年12月后出现负增长的第四个月;2022年9-12月服装出口累计额为570.5亿美元,同比下降11.57%;2022年1-12月,服装出口累计额为1753.9亿美元,同比增长3.02%。2022年棉布出口量64.75亿米,较2021年减少12.91%,较前4年均值减少15.58%。在海外需求下降,订单转移等多重压力下,我国服装出口形势承压。

随着防疫政策优化给消费恢复注入信心,纺织市场较前期有所活跃。国内纺织市场迎来久违的小幅回暖迹象。据国家棉花市场监测系统调查显示,截至2023年1月初,产成品库存下降的纺企接近65%,计划延长假期的企业也较去年大幅减少35个百分点,但纱线新增订单依然有限,主要以短单为主,订单在7-15天的企业占据四成,外单量延续稳中下降态势,市场普遍等待春节后消费预期的进一步兑现。

伴随着疫情防控政策优化,以及中央工作经济会议定调扩大内需的主要工作方针后,消费复苏成为市场较为关注的方向。短期来看,随着各地疫情感染过峰和居民出行逐渐恢复,对于国内服装消费修复形成利好,对纺织市场行情形成一定支撑,同时要警惕预期提前消化,现实消费恢复缓慢带来的回落风险,长端的消费修复需要通过经济环境的好转才能得以改善。

从2022年5月开始,棉价见顶回落,开启了一波大熊市,核心因素主要是货币紧缩、消费下行和扩种增产。

货币紧缩是第一大核心因素。在高通胀压力下,欧美等主要经济体持续加息,紧缩货币,导致大宗商品市场持续承压,棉花自然难独善其身。

消费下行是这轮棉花熊市的第二大核心因素,从2022年5月开始,“国外消费好、国内消费差”的分化结束,转变为国内外棉花消费同时下降,消费端利空一直持续到11月。

扩种增产是这轮棉花熊市的第三大核心因素,因棉花价格达到历史高位引发全球扩种,在7月美旱巴涝极端天气之前,扩种增产利空施压棉价下跌。从全球范围来看,2021/22年度主流的棉花种植成本约为61-69美分/磅,棉花种植利润理论上超过80%,势必会激励农民增加对下年度棉花的种植。

2022年2月之后,尤其是俄乌战争爆发导致谷物价格大涨,棉花的比价优势缩小,但并没有转化为种植劣势。在消费下行的情况下,产量增加可能导致供求关系逆转,去库存周期转为累库存周期,驱动棉价筑顶下跌。

不过,天有不测风云,2022年8月出现了美旱巴涝极端天气,对冲了扩种增产利空,引发了8月份美棉熊市大反弹。

首先,从利空能量来看,郑棉在这轮熊市中最大跌幅达47%,比熊市跌幅均值多12%,对利空的释放非常充分。

其次,支撑熊市的三个核心因素都发生了变化。11月,货币紧缩变为加息放缓;扩种增产被极端天气对冲,2022/23年度全球产量持平甚至会略降;国内外消费共同下行出现分化,国外维持衰退下行,但国内交易开始复苏。

未来影响棉价的核心因素会逐步切换为“低估值修复、消费边际好转和下年度种植面积减少”,国际棉价有可能震荡反弹。全球市场方面,棉花消费持续下调,已抵消大部分紧缩衰退风险。美旱巴涝,极端天气对冲扩种增产利空,如果印度产量不及预期,2022/23年度全球棉花可能小幅减产。棉粮比处于历史低位,未来有减面积偏差。

这三大核心因素,支持美棉震荡反弹。国内市场方面,高库存叠加丰产,供应压力较大,但收购成本固化在13000元/吨附近,提供底部支撑。11月开始,国内防疫放开,参考国外经验,2023年国内棉花消费可能强劲复苏。低估值吸引资金流入,目前郑棉和整体商品比价仍在历史低位,国内外棉价仍然倒挂,估值修复行情还会持续。这三大核心因素,支持郑棉震荡反弹。风险因素,主要来自政策、面积和天气,需要持续跟踪。

1月28日,节后开工首日,棉纺企业生产销售形势向好,纺企开工生产积极性较高,无论开机率还是复工率都保持了较高水平。

春节期间,ICE美棉震荡上涨,国内棉市虽然处于停盘期间,但在下游生产向好的刺激下,棉花企业和贸易商调涨预期强烈,棉价面临较大上涨压力。一位棉花贸易商说,节前新疆地区棉花报价在15100元/吨左右,预计节后棉花报价将上调300-400元/吨,新疆棉运至内地的报价则在16000元/吨以上,当然实际采购或还有一定议价空间。目前下游企业刚开工,采购原料意愿不强。

除了以上原因外,节后棉价调涨预期强烈还与下游企业原料库存水平偏低有很大关系,该贸易商表示,目前下游织造企业纱线原料库存普遍偏低,加之纱线贸易商库存低,支撑纱价保持上涨势头,在此条件下棉价也有调涨的预期。

河南南阳一位棉纺人士表示,目前所在地区纺织企业均已开工,开工率达到80%以上,已开工企业则保持了满负荷运转。现在企业原料库存规模在15-30天,眼下没有继续扩大原料规模的预期,棉价波动大,企业仍然谨慎采购。中大型纺企基本没有成品库存,小型纺企成品库存周转期在2-3天,库存规模也很小,棉纱销售压力较低。该地区是以混纺产品为主,纯棉产品较少,随着纱价上涨,纱线利润明显好转。

在全球经济增速放缓,国际形势不确定因素仍在加剧的情况下,国际纺织品服装需求大幅下滑。中国疫情防控政策调整后,居民消费有望逐渐恢复,为市场复苏注入信心。短期内,国内消费预期和收购加工成本均有望对郑棉形成一定程度支撑。春节假期结束,国内纺企陆续复工复产,纱价试探性上调,市场对于国内消费抱有较高期望。

随着经济运转步入正轨,下游消费开始反弹,棉纺产业链信心整体恢复,过低的棉价和纱价有望得到有效修复,外界普遍对于节后棉价走势更加乐观。当然,有的棉纺人士则持谨慎乐观态度,认为现在郑棉价格已经和内地库存放的新疆棉现货价格基本持平,均保持在16000元/吨附近;前期上涨是期货价格贴水现货,现在两者基本持平,况且前面棉价过低给郑棉上涨预留了足够的空间,棉价已经恢复到正常水平。